不用律师都能稳赢的官司找了律师反而败诉了,遭到当事人的责怪,作为代理律师的自尊心受到了前所未有的伤害!!

宋正发,广西同盛吉成律师事务所律师,13978367806

最近从某中院领到了一份涉及最高额抵押担保纠纷的民事判决书,看得我是热血沸腾,血压高涨,最近一段时间心情都不能平静,特别是遭到当事人的责怪,“最高额30万,我就是最多承担30万元,超过的利息我是不用承担的,我问过很多人都是这么说的,这一点是稳赢的,怎么给你弄败诉了?”几天之内来了十几个责怪的电话,当事人的心情我是理解的,这样的结果确实是让人无法接受,这个案子可以说是我自律师执业以来遇到最为憋屈的一个案子。要是不说出来,我真的快要疯掉了,究竟是我理解合同或法律条款有错?公布出来请律师同行们评评理。

图1 两天内当事人责怪的通话记录

声明一点,本文仅仅是探讨相关的法律问题,并未对法院或法官或当事人有任何诋毁的意思,毕竟任何法律问题站在不同的角度不同的位子都可能会产生不同的理解和不同的认识。

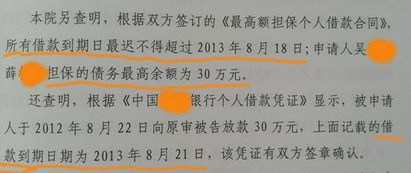

还有,一审法院和再审法院所查明的事实,没有任何问题,也没有任何争议,特别是再审判决中“本院另查明,……;还查明……”的事实,真的是一针见血抓住了争议焦点的核心问题,看到这,我心中暗暗窃喜,估计一审判决会被改判。

图2 再审法院另查明的事实

结果再往下看, “本案再审认为……”,却无法理解了,心都凉了,所以,这里我要探讨的是最高额担保的相关法律问题。

【案情介绍】

2010年8月15日梁某向某银行申请贷款贷款,吴某和薛某自愿用其自有房产作抵押,三方签订了《最高额担保个人借款合同》,合同第二部分对借款进行了特别的约定:自2010年8月19日起至2013年8月18日止,借款人可以在30万元的借款本金额度内向贷款人申请借款,在上述期间内发生的业务,单笔借款期限最长不超过1年,其到期日最迟不得超过2013年8月18日,年利率执行基准利率基础上上浮20%,逾期还款按执行利率再上浮50%计收罚息。

合同第九条针对借款担保还进行了特别的约定:本合同中借款的担保方式为最高额抵押,9.1.1担保人自愿为借款人在贷款人处形成的下列债务提供担保,担保的债务最高额为30万元。(2)借款人与贷款人已形成的下列主合同项下尚未受偿的借款本金及其相应的利息、罚息、复利、费用等。

合同签订后,借款人梁某第一次用信(即借款)是2010年8月19日,第一次和第二次的借款本金和利息归还后,于2012年8月22日第三次用信(即借款),于2013年8月21日到期。

借款到期后,梁某于2013年8月23日偿还借款本金819.21元,截至到2014年5月30日尚欠借款本金299180.79元及利息26178.32元。为此,某银行向一审法院起诉。在未依法通知担保人吴某和薛某的情况下,一审法院缺席判决:

一、被告梁某、李某偿还原告某银行借款本金299180.79元,并支付截至2014年5月30日利息26178.32元,2014年5月31日后至生效法律文书确定的履行期限止的利息按合同约定另行计算;

二、原告某银行对被告吴某、薛某所有的并办理抵押登记的位于某处的房产折价或者拍卖、变卖所得价款享有优先受偿权。

在一审判决的执行过程中,执行法官找到吴某,这时吴某才知道自己当被告被法院判决了,并且开始要执行了。

【接案经过】

本案的吴某是我在广西师大一位朋友的朋友,有一天找到我,把一审判决书和最高额担保个人借款合同给我看,我看了这份判决书的第二项判决,第一感觉就是有点不妥,没有写明抵押房产被拍卖、变卖后所得价款银行所享有的优先受偿债权的金额(即抵押担保的债务范围),是拍卖变卖款全部给银行还是部分给银行,不得而知。即使是退一步而言,就算是以第一项判决的债务为限,但是第一项判决的本金是299180.79元,加上利息26178.32元,到执行时的利息估计达到了6万元,这样的话,第一项的债务将达到35万元。我粗略看了看三方签订的最高额担保合同,该合同已经明确约定了担保的债务最高余额是30万元,我的第一直觉,第二项判决应当改判。

还有,一审法院执行局将吴某的银行流动资金给冻结了35万元,导致吴某做生意的资金周转紧张。

看完案情后,我觉得可以承接该案,也算是帮一帮朋友。

签订代理合同接案后,第一件事就是向一审法院执行局提出执行异议,要求解除银行存款的冻结和扣划,因为抵押人吴某只是以其提供抵押的房产为限承担担保责任,法院无权扣划抵押人吴某的其他财产。

在提交执行异议申请书后,并与执行法官进行过沟通,执行法官很快就认可了我的意见,并作出了解除银行存款35万元冻结的裁定。对于执行这个问题我和吴某也没有意见,知错就改就是好同志,在此就一笔带过不作讨论。

接案后,我仔细研读了一下合同书和一审判决书,觉得一审判决在程序上存在问题,没有依法送达起诉状副本和开庭传票,导致一审被告吴某和薛某未能参加诉讼,剥夺了当事人的诉讼权利;另外,最高额担保肯定是对某一期间一系列债务的最高限额担保,在债权确定时应承担担保的最高额,这一点吴某也是知道的,“最高30万担保,我就是最多出30万块钱,超过的利息违约金我就不承担了。当时梁某找到我,我也是怕梁某借太多的钱,欠太多的利息,到期不还要很多违约金,把我给拖垮了,所以我才同意最高30万元的担保,并且每笔借款不能超过30万,借款太多风险大我担心梁某没有钱还利息,当时银行也讲借款到期不会超过2013年8月18日,不会拖太长的时间,风险小一些,在这种情况下我才签了这个担保书。”他的观点没有错,也是符合我国担保法的相关规定和合同法的意思自治原则。

在本案中,梁某一共借款三笔,其中第一笔和第二笔的借款本息已经偿还,也就说该两笔债务就不需要再承担担保责任了,现在就针对第三笔债务是否承担担保责任和其所担保的债务范围了。

第三笔借款是,某银行于2012年8月22日向借款人梁某放款30万元,借款到期日期为2013年8月21日。

根据三方签订的最高额担保个人借款合同的特别约定,借款到期日最迟不得超过2013年8月18日。

很显然,本案中的第三笔借款的借款到期日不符合三方所约定的借款到期日,该笔借款不属于三方当事人所约定的借款,应当认定为是梁某和银行私下签订的借款,该笔借款应当不属于吴某所担保的债务范围内。

为此,代为书写了《民事再审申请书》。申请书写了两点:1、程序问题;2、实体问题,第三笔借款不属于承担担保责任的范围。(详见后附的民事再审申请书)

在庭审时,我主动放弃程序问题,即使是程序存在问题,也是发回重审,倒来倒去只是增加当事人的诉累,不能从根本上解决问题,所以庭审中我就主动放弃了这一块,重点向法庭分析第三笔借款不属于属于担保的债务,另外也一笔带过说了说即使是认定为属于所担保的债务,也应当有30万元的限额要求。

开庭当天我也提交了一份《代理词》。我的代理观点是:1、三方约定的借款到期日最迟不得超过2013年8月18日的约定,是各方当事人的真实意思表示,合法有效;2、本案李某的第三笔借款并不是原约定借款期限的变更或延长;3、第三笔借款债务不属于所担保的债务范围。(详见后附的代理词)

【银行答辩与我的辨析】

一、银行答辩

银行针对我提出的观点,作出了以下的答辩:一、借款是从2010年8月19日到2013年8月21日,这段时间内,是可以随时借款的,只是借款时间为一年,这个合同是8月18日到期,我们只是延期了三天,所以并不违反合同;二、担保的金额必须与借款的金额是一致的,这个担保是连同本金、利息一起承担担保责任的。

二、我的辨析

银行的答辩第一点,很显然是站不住脚的,故意篡改合同,合同清楚写着:自2010年8月19日起至2013年8月18日止,怎么到了银行嘴里却变成了“从2010年8月19日到2013年8月21日”,将18日篡改为21日。

还有,“我们只是延期了三天,所以并不违反合同”,哇,这个认定很有意思,原来这家银行还有这个规定,逾期三天的就不算违约,也就是说,在这家银行贷款超期三天还款的不算违约,不用承担违约金或者罚息,嗯,好样的。但是在本案中,梁某8月21日借款到期,22日起这家银行就开始计算罚息了,银行你这不是自己打自己的嘴巴自相矛盾吗。

银行的答辩第二点,更是前后自相矛盾了,“担保的金额必须与借款的金额是一致的”,这句话前面部分所说的“担保的金额”应当是指所担保的债权金额,或者说是所担保的债务金额,或者说是要承担担保责任的金额范围,而这句话后面所说的“借款的金额”应当是指借款的本金,我们平时所说借款就是指借款的本金,不会包括利息在内的,因为利息是随着时间的推移而发生变动的,所以平时我们所说的借款是指本金。银行说,担保的银行债权金额应当与借款本金的金额一致,好哇,银行是作为抵押权人有权主动放弃所担保的债权范围,主动认定吴某只需担保借款本金,很好,谢谢。没想到后面又来一句“这个担保是连同本金、利息一起承担担保责任的。”前面不是刚刚说过,担保的债权与借款本金一致吗,后面怎么又说是担保连同本金、利息一起担保呢,你这不是自相矛盾吗?

通过我的辨析,可以看得出来,银行的两个观点都是不能成立的,也是不能被法院采信的。

【再审判决与辨析】

一、再审判决

2015年9月8日某中院作出了再审判决,维持了某法院的一审民事判决。(详见后附的民事判决书)

呜呜呜,我怎么也想不到我的观点未能被法院接受,我个人觉得我已经说得很清楚了,怎么会维持一审判决呢,我怎么都想不通。到底问题出在哪?

二、我的辨析

下面,我将对再审判决书进行分析,再次重申,这仅仅是法律问题的讨论,不存在任何诋毁的意思。要是我的分析有道理,符合相关法律法规的规定,也算是给当事人一个交待,为我洗脱“律师无用帮倒忙”的罪责,也打击一下某些人的嚣张气焰,“你请的律师有个卵用”。

案件事实方面,前面我也说过,没有问题,这里就是探讨和辨析“本院再审认为”部分的内容。

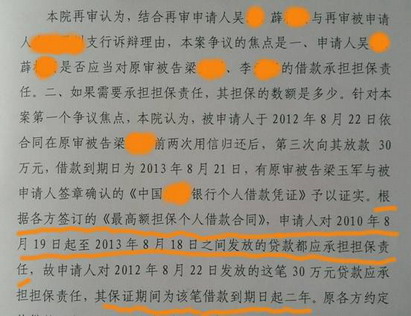

第一个焦点问题:对第三笔借款30万元是否承担担保责任?

再审判决是这样描述的“根据各方签订的《最高额担保个人借款合同》,申请人(即吴某和薛某)对2010年8月19日起至2013年8月18日之间发放的贷款都应当承担担保责任,故申请人对2012年8月22日发放的这笔30万元贷款应承担担保责任。”

哇,我整个的庭审都是围绕这个问题来的,没想到法院一句话就把我几百上千字都化为乌有了。

我们来看看法院的这个认定是否成立?

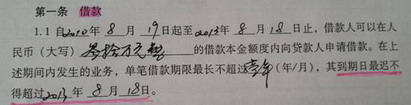

下面原封不动摘抄《最高额担保个人借款合同》的内容,该合同的第二部分特别条款的第一条“借款” “1.1 自2010年8月19日起至2013年8月18日止,借款人可以在人民币(大写)叁拾万元整的借款本金额度内向贷款人申请借款。在上述期间内发生的业务,单笔借款期限最长不超过壹年,其到期日最迟不得超过2013年8月18日。”(采用手写填空的方式填写的内容)这里,三方当事人对借款作出了明确的约定,符合这些约定的借款属于本案的担保借款,并且这些约定是“和”的关系,并非“或”的关系。

图3 合同对借款的约定

根据上述三方当事人的约定,不能简简单单就得出“申请人对2010年8月19日起至2013年8月18日之间发放的贷款都应当承担担保责任”这个认定吧,还有借款金额、借款期限和到期日的约定,这些约定是连在一起的,再审判决怎么可以无视三方当事人的合同约定呢,这可是白纸黑字呀,可以说是铁证呀。

合同白纸黑字清清楚楚明明白白写了“自2010年8月19日起至2013年8月18日止,在上述期间内发生的业务,其到期日最迟不得超过2013年8月18日。”

法院判决作出“申请人对2010年8月19日起至2013年8月18日之间发放的贷款都应当承担担保责任”的认定,我想法院是采用了 扩大解释的做法 ,认定凡是在2010年8月19日起至2013年8月18日期间所有发放的贷款都要承担担保责任,不论借款的金额,也不论借款的到期日,只要发生在这个期间的打开都要承担担保责任,这显然是不符合三方当事人的约定,歪曲了合同的本意。

我们法律人应当都知道,意思自治原则是合同法的基本原则,当事人的约定,只要没有违反法律法规的强制性规定,就是有效的,法院必须遵从,“到期日最迟不得超过2013年8月18日”应当不得无视它的存在。

另外,本案是抵押担保,而不是保证担保。

图4 合同约定了担保方式是最高额抵押担保

《最高额担保个人借款合同》第二部分第九条明确约定“借款担保” 本合同中借款的担保方式为最高额抵押。这个条款已经明确了本案的吴某和薛某仅仅是抵押人,不是保证人,本案所涉及的担保也仅仅是抵押担保,不是保证担保。

图5 再审判决认定应承担担保责任的范围,及添加保证期间的认定

再审判决还出现了画蛇添足的做法,再审判决书是这样写的“故申请人对2012年8月22日发放的这笔30万元贷款应承担担保责任,其保证期间为该笔借款到期日起二年。”这句话里的“其保证期间为该笔借款到期日起二年”就是蛇足。为什么说是蛇足呢?本案是吴某用房产提供抵押的抵押担保,前面所有探讨的和认定的,都是抵押担保,要承担的担保责任也都是抵押担保责任,再审判决认定“申请人对2012年8月22日发放的这笔30万元贷款应承担担保责任”,认定申请人需要承担抵押担保责任,后面却来一句“保证期间”的认定,这不是画蛇添足吗,我们都知道抵押担保和保证担保是不一样的,担保有抵押担保、保证担保、质押担保等等,如同家禽里有鸡、鸭、鹅一样,再审判决认定需要承担抵押担保责任,后面却来一个保证担保的保证期间,画的是一只鸡后面添加鸭子的东西上去,怎么看都是不伦不类。

再审判决还采用了 张冠李戴的方式 ,利用我国担保法中有关保证担保条款的规定来适用本案抵押担保的判决。

本案再审判决书第9页倒数第三行起到第10页第一段,所解释和依据的都是有关保证担保的条款,特别是《最高人民法院关于适用<中华人民共和国担保法>若干问题的解释》第三十条第二款,“债权人与债务人对主合同履行期限作了变动,未经保证人书面同意的,保证期间为原合同约定的或者法律规定的期间。”该款的位置位于该司法解释“二、关于保证部分的解释”下,应当属于保证担保的条款;另外,从内容看,出现了“保证人”和“保证期间”的字样,本案是抵押担保根本就不存在“保证人”和“保证期间”的问题。你用约束鸭子的规定来判决鸡的行为,能不出错吗?

现在看看第二个争议焦点,最高额所担保的债务数额范围。

第二个焦点问题是建立在第三笔借款30万元属于担保范围的前提条件下,我在本案中核心问题是放在第一个焦点问题上,所以在开庭中对第二个焦点问题没有作过多的阐述。

这个问题,我也觉得不应该是问题。

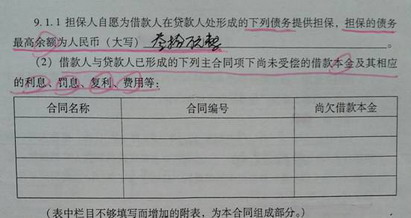

同样,合同书第12页白纸黑字写着: 9.1.1担保人自愿为借款人在贷款人处形成的下列债务提供担保,担保的债务最高余额为人民币叁拾万元整。(2)借款人与贷款人已形成的下列主合同项下尚未受偿的借款本金及其相应的利息、罚息、复利、费用等。

图6 合同对担保的债务最高余额的约定

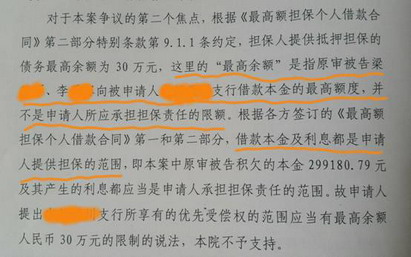

根据合同的上述借款担保的约定,所担保的债务范围应当包括本金、利息、罚息、复利和费用,担保的债务合计其最高余额为30万元。为什么再审法院的判决书会得出“这里的‘最高余额’是指原审被告梁某、李某向被申请人某银行借款本金的最高额度”这样的解释呢?想不通,也无法接受,我想这里法院的判决是人为利用了 缩小解释的方式 ,将担保的债务缩小到等同于借款本金,很显然是错误的。要是再审法院这么认定也好,那后面就应当认定吴某只需在借款本金余额内承担担保责任,可是,再审法院却没有这样顺推下来,而是后面又来一个相互矛盾的说法,“借款本金及利息都是申请人(即吴某)提供担保的范围”,哎,这种自我矛盾的说法也会出现在中级法院的判决书中,不可思议,前面讲担保的债务最高额为30万元,法院认定担保的债务为借款本金,后面又说借款本金和利息都是担保的范围,这不是自相矛盾吗?

图7 再审判决对所担保的债务最高余额的解释

以上是我对再审判决的分析,不知道分析得有没有道理,请大家也帮我分析分析。

也不知道吴某是否还会再聘请我代理本案抗诉?不得而知,估计对我是失望透顶了。

【结案感言】

本人平时就接接小案子,在学校上上课,偶尔也去公司企业搞搞法律讲座,过得平平淡淡。但是,当我看到这个再审判决书后,一连十几天都吃不下睡不好,晚上睡觉一旦想起这个案子就异常气愤,必定失眠,觉得太窝囊了,也太憋屈了,今天写出来也算是自我发泄发泄。

判决书是国家审判机关依据事实和法律作出的,应当是神圣的、庄严的,不可能像小朋友的画绘本,想怎么写就怎么写,想怎么画就怎么画。

这个再审判决书是我见到过的所有判决书中最为奇葩的漏洞百出的判决书:

首先,使用了“扩大解释”的手法,将承担担保责任的债务认为作了没有底线的放大,认定对2010年8月19日起至2013年8月18日期间发放的所有贷款都要承担担保责任,这个债务的范围太大了,太可怕了;

其次,又使用了“画蛇添足”的手段,人为画上“保证期间”的“蛇足”,画蛇添足在这里可不是没有目的的喔,再审判决的目的很明确,画蛇添足是为下面引出保证期间的法律规定来,以便判决本案,好阴险呀!!

第三、画蛇添足之后,再来一个“张冠李戴”,依据有关保证担保的法律条款来判决本案的抵押担保,正如前面说过的,用约束鸭子的规定来判决鸡的行为,鸭和鸡毕竟是不同的呀,鸭子在水里可是自由自在的,你非要鸡也下水去,能行吗?

最后,再来一个“缩小解释”的伎俩,将担保的债务最高余额限定解释为借款本金的最高余额,真是太有才了。

这份判决书简直是没有了道德底线,想扩大解释就可以将担保的借款作无边际的放大,想缩小解释就可以明目张胆对最高额抵押的债务余额来一个“是指……”借款本金的解释,再审判决凭什么得出这样的解释,再审判决的中院解释难道比最高额抵押担保的最高法院的司法解释更有效力,可以依据你的解释来判案,太气人了!!!

(完)